청년도약계좌

매달 최대 70만 원 납부, 5년 만기, 최대 6% 금리+정부 기여금 매칭=최대 5000만 원 목돈 마련! 6월 15일에 출시한 청년도약계좌. 목~금 이틀 간 청년도약계좌 가입 신청자가 16만 명을 돌파했다고 한다

청년도약계좌는 윤석열 대통령의 대선 공약으로, 상대적으로 자산 형성이 어려운 청년들의 목돈 마련을 위해 전격적으로 추진된 사업이다. 우선, 연령 기준으로는 만 19~34세 청년이면 가입할 수 있으며 병역이행 기간은 최대 6년까지 인정받을 수 있다.

그야말로 ‘장안의 화제’가 되고 있는 것이다. 이번주 초까지는 출생연도에 따른 5부제 형식으로 가입을 받고 있다.

5부제 가입 제한이 해제되면 어느 정도 가입자 수의 윤곽이 잡힐 것으로 보인다. 6월 22일(목)부터 23일(금)까지는 모든 대상자가 신청할 수 있고 7월부터는 매월 2주 간 가입신청 기간을 운영할 계획이다. 금융위원회는 청년도약계좌 예상 가입자를 300만 명 남짓으로 보고 있다.

우선, 연령 기준으로는 만 19~34세 청년이면 가입할 수 있으며 병역이행 기간은 최대 6년까지 인정받을 수 있다. 소득 기준으로는 작년 과세기간 총급여가 7500만 원 이하여야 가입이 가능하다. 다만, 6000만 원부터 7500만 원까지의 가입자는 정부 기여금을 받을 수 없지만 이자 비과세 혜택은 누릴 수 있다.

➚ ➚ 상단 링크를 통해 더 정확하고 구체적인 정보를 확인하실수 있습니다.

"꼭" 사이트를 방문 하셔서 안내 대상자 여부 조회 하고 바로 신청 여부를 확인 하세요!!

청년도약계좌란?

청년도약계좌는 만 19~34세 청년이 중장기 목돈을 형성할 수 있도록 정부가 지원하는 자산증식 목적의 금융 상품이에요. 최대 월 70만 원씩 5년간 납입하면, 만기 시 5,000만 원의 큰돈을 만들 수 있어요.

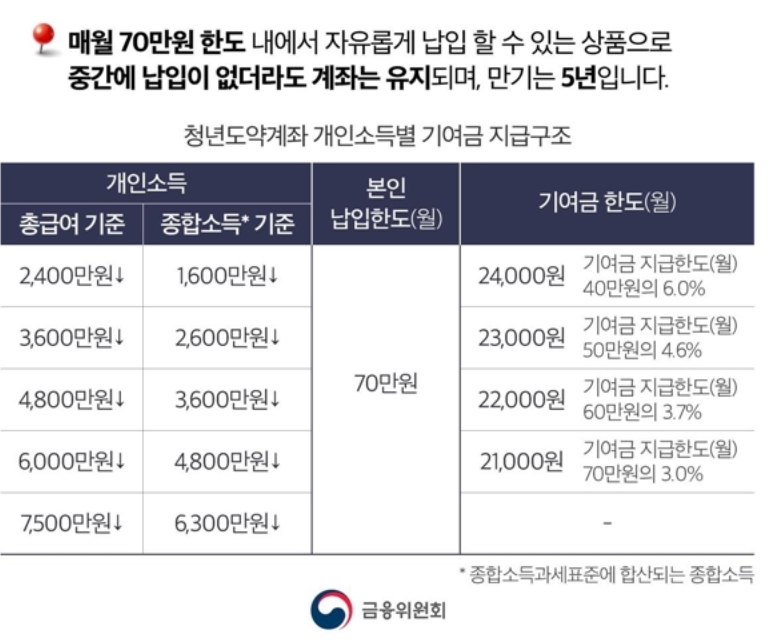

가구소득 기준으로는 신청자를 포함하여 가구원 소득의 합이 기준중위소득의 180% 이하에 포함돼야 한다. 참고로, 재작년 1인 가구의 중위소득 180%는 329만 원 가량이고 4인 가구는 877만 원 수준이다. 작년 1인 가구 중위소득 180%는 350만 원 남짓, 4인 가구는 921만 원 내외다. 직전 과세기간의 소득이 확정되기 전에는 21년 중위소득을 적용하고, 확정된 이후에는 22년 중위소득 기준에 맞아야 한다. 청년도약계좌는 매월 70만 원 한도 내에서 자유롭게 납입할 수 있다. 다만, 개인소득 총급여 또는 종합소득 기준에 따라 정부 기여금 매칭 비율이 달라진다. 기여금 지급 한도에 맞춰 2.1만 원에서 2.4만 원까지 지급된다.

청년도약계좌 가입 연령 조건

청년도약계좌 연령 조건은 만 19~35세 청년이에요. 2023년 기준으로 보면 2004~1989년 생이 가입할 수 있죠. 병역이행을 했을 경우에는 최대 6년까지 연령 계산에서 제외되고 그만큼 기간이 늘어나요. 2년 복무했다면 만 37세도 가입이 가능한 셈인 거죠.

청년도약계좌 가입 소득 조건

청년도약계좌 소득 조건은 개인소득 연 6,000만 원 이하이면서 가구 소득이 중위소득의 180% 이하인 청년이에요. 개인소득은 근로 소득과 사업 소득 모두 포함해요. 가구 소득 중위 180%는 1인 가구의 경우 월 소득 세전 374만 원, 2인 가구의 경우 622만 원 인데요. 이전에 출시한 청년희망적금에 비해 소득 요건을 완화했다고 해요.

가구원 수월 소득

|

1인 가구

|

2인 가구

|

3인 가구

|

4인 가구

|

|

374만 205원

|

622만 1,079원

|

798만 2,668원

|

972만 1,735원

|

* 2023년 중위 소득 180% 기준

현재, 청년도약계좌는 은행 앱을 통해 비대면으로 가입 가능하며 11개 은행(농협, 신한, 우리, 하나, IBK기업, KB국민, 부산, 광주, 전북, 경남, 대구)에서 신청할 수 있다.

은행별 금리는 정부와 은행 간 협의를 거쳐 최대 6%로 맞춰졌고, 은행별 기본금리와 우대금리가 상이하니 아래 누리집에 들어가 나에게 더 적합한 우대금리를 꼭 체크하기 바란다.나는 작년에 ‘청년희망적금’ 상품에 가입해서 이번에 청년도약계좌 중복 가입은 불가능하다. 청년희망적금에 가입돼 나와 같은 상황의 청년들이 많을 텐데 월 50만 원 한도에 10%에 가까운 금리, 이자 비과세까지 제공되는 상품이라 중도해지하는 것보다는 내년 2~3월 만기수령을 하는 것이 유리하다.

청년도약계좌 청년희망적금과 중복 가입 가능할까?

정부 지원 상품인 만큼 청년도약계좌와 청년희망적금 중복 가입은 불가능해요. 하지만 과거 정부 지원 상품에 비추어보면, 만기 이후 추가 가입이나 갈아타기는 가능했던 것으로 보이는데요. 신청 기간 전에 해지하거나 갈아타기를 진행할 때는 중도해지이율을 반드시 확인해야 해요.

중도해지이율은 처음 가입 시 약속한 이율이 아닌, 중도 해지 시 별도 적용하는 이율을 의미하는데요. 만약 올해 6월 대략 1년이 넘은 시점에 중도해지한다면, 기본이율의 90%에 보유일수를 계약일수로 나눈 금액을 곱한(기본이율의 90% * 보유일수/계약일수) 중도 해지이율을 적용받을 수 있어요. 기본이율의 90%를 유지한 기간에 비례해 적용하겠다는 셈인 거죠.

'많은 정보들' 카테고리의 다른 글

| 청년도약계좌신청/청년도약계좌/희망적금차이/가입시유의할점 (0) | 2023.07.20 |

|---|---|

| 청년도약계좌 은행별 금리비교/ 기여금지급구조 (0) | 2023.07.20 |

| 장애인권리/장애인평등권/장애인고용/유엔장애인권리협약(UNCRPD)/장애인평등/장애인혜택/장애인인식태도변화/장애인권리/장애인사회 (0) | 2023.07.19 |

| 한국장애인/장애인커뮤니티/장애인공동체/장애인구/장애인권리/장애인지원/장애인고용 (0) | 2023.07.19 |

| 장애인 문화생활/장애인취미활동/장애인사회/장애인혜택/장애인 축제/장애인운동/장애인커뮤니티 (0) | 2023.07.19 |